En 2025, el mercado asegurador boliviano transitó un año de contrastes: un arranque con mayor producción neta frente a 2024; siniestralidad controlada en generales, pero alza en personas; resultados presionados por mayores costos financieros asociados al pago de reaseguro al exterior y un entorno macro con tensiones cambiarias y ajustes fiscales.

A marzo del año pasado, la producción directa neta del conjunto de aseguradoras subió 7,6% interanual (216,4 millones de dólares), mientras los siniestros directos de generales cayeron 5,1% y en personas subieron 5,4%; en reaseguro, se observa una alta concentración de la intermediación y una leve caída del volumen frente a 2024.

Hacia septiembre, la producción acumulada del mercado se ubicó en 586,5 millones de dólares (5% vs. septiembre de 2024), con siniestros por 270,4 millones de dólares (5,1%); los índices de siniestralidad muestran estabilidad o ligeras mejoras por modalidad (generales ~48,5%; personas ~40,9%).

En perspectiva estructural, la penetración del seguro en Bolivia se mantuvo en torno a 2,24% del PIB (2024), aún por debajo del promedio regional (~2,9%); la rentabilidad del sistema siguió positiva pero limitada por comisiones y gastos financieros vinculados al pago de reaseguros extranjeros.

Lo más relevante de 2025

● Producción y siniestralidad con dinámicas divergentes. A marzo, la producción neta total creció 7,6% interanual, con alzas destacadas en varias entidades; en ese mes, los siniestros directos pagados descendieron en generales y aumentaron en personas.

En septiembre, el acumulado del sistema muestra menor producción y menor siniestralidad respecto de 2024, con índices de siniestralidad que se situaron alrededor del 48,5% en generales y 40,9% en personas. Un año antes, 2023, los porcentajes estuvieron de entre ~49,8% y ~42,1%, respectivamente.

● Penetración y presión sobre la rentabilidad. La penetración del seguro en Bolivia se estimó en 2,24% del PIB (2024) y el informe sectorial anticipó para 2025 un crecimiento más moderado en producción, con rentabilidad positiva pero presionada por comisiones y costos financieros de reaseguro internacional.

● Movimientos corporativos y concentración. Entre los hechos del entorno inmediato: la fusión por absorción de Bupa Insurance (Bolivia) en BISA Seguros fue autorizada en diciembre de 2024, con impactos en 2025; además, la intermediación de reaseguro a marzo 2025 se concentró en un corredor que captó el 76,4% del mercado, con un leve descenso interanual del total intermediado.

Producción, siniestralidad y rentabilidad: contraste 2025 vs. años previos

● Producción: 2025 inició con crecimiento (marzo), pero cerró el tercer trimestre por debajo de 2024 en acumulado: USD 586,5M vs. USD 617,1M (septiembre 2024). La composición por modalidades mostró estabilidad en personas y variaciones en generales/fianzas.

● Siniestralidad: En 2025, el índice de generales se moderó y el de personas cedió levemente frente a 2024; en el primer trimestre se verificó descenso en siniestros pagados de generales y incremento en personas, coherente con la mayor exposición de vida/accidentes y el ciclo de reclamos médicos.

● Rentabilidad: Para 2024 (referencia inmediata) la revista Economy reportó ganancias sectoriales por Bs 122,5 millones (+2,38% a/a), un crecimiento de producción en generales/fianzas de 6,47% y mejoras en ROA promedio; sin embargo, el análisis 2025 de Moody’s Local subraya que comisiones y gastos financieros por pagos de reaseguro exterior acotan la expansión de resultados en 2025.

Contribución al PIB y contexto macro/fiscal

● Penetración (primas/PIB). Bolivia cerró 2024 con 2,24% (producción neta vs. PIB), por debajo del promedio regional (~2,9%).

● Macro 2025. Diversos análisis apuntaron a desaceleración y presiones de liquidez externa, con recomendaciones de ajuste fiscal gradual.

● Medidas fiscales/administrativas. El PGE 2025 prorrogó y amplió incentivos (exenciones y tasa cero en IVA/IT para ciertos sectores), y el DS 5383 ajustó el cálculo del RCIVA (deducción presunta de 2 SMN a 1 SMN), con impacto en remuneraciones netas y consumo; son cambios que, indirectamente, pueden incidir en el mix de demanda de seguros (vida/salud) y costos operativos.

Medición del impacto del incremento del costo de envío de remesas por pago de reaseguro y otros factores

● Remesas y costos de giro. En 2025, remitentes reportaron comisiones de hasta 10–15% para giros en dólares, por montos y condiciones específicas, en un entorno de escasez de divisas; algunos canales fijaron límites de envío y requisitos de respaldo documental.

Paralelamente, el Banco Central de Bolivia (BCB) destacó en agosto el récord mensual de remesas familiares (USD 127M en julio) y la mayor digitalización de canales, lo que ayuda al ingreso de divisas al país; el DS 5404 y la normativa aduanera flexibilizaron la internación física de divisas (hasta USD 50.000 con declaración), buscando aliviar restricciones de acceso.

● Efecto para las aseguradoras. La evidencia sectorial indica que los gastos financieros asociados al pago de reaseguro internacional aumentaron y limitaron la rentabilidad de 2025.

Estimación de impacto (escenario ilustrativo):

– Supuesto A (no vida): si la cesión a reaseguro se sitúa entre 20%–30% de la prima en ramos de mayores severidades y los costos de remesa suben 5–10 puntos (por comisiones/condiciones de canal), el sobrecosto efectivo podría representar 1,0–3,0% de la producción del ramo, afectando el resultado técnico y empujando al alza el gasto de intermediación financiera.

– Supuesto B (vida): cesiones menores y pagos más calendarizados atenuarían el efecto (≤1,0% de producción).

Una aclaración

Estos cálculos se presentan como escenarios para cuantificar órdenes de magnitud y se apoyan en los rangos de comisiones publicados y en la advertencia de presión por gastos financieros; requieren confirmación con datos contables de cada compañía (primas cedidas y costos de transferencia).

● Otros elementos incidentes. Las tensiones cambiarias y la brecha entre tipo de cambio oficial y paralelo encarecieron importaciones y ciertos insumos (p.ej., repuestos, costos médicos), con efecto potencial en severidad de siniestros y en el costo de operación.

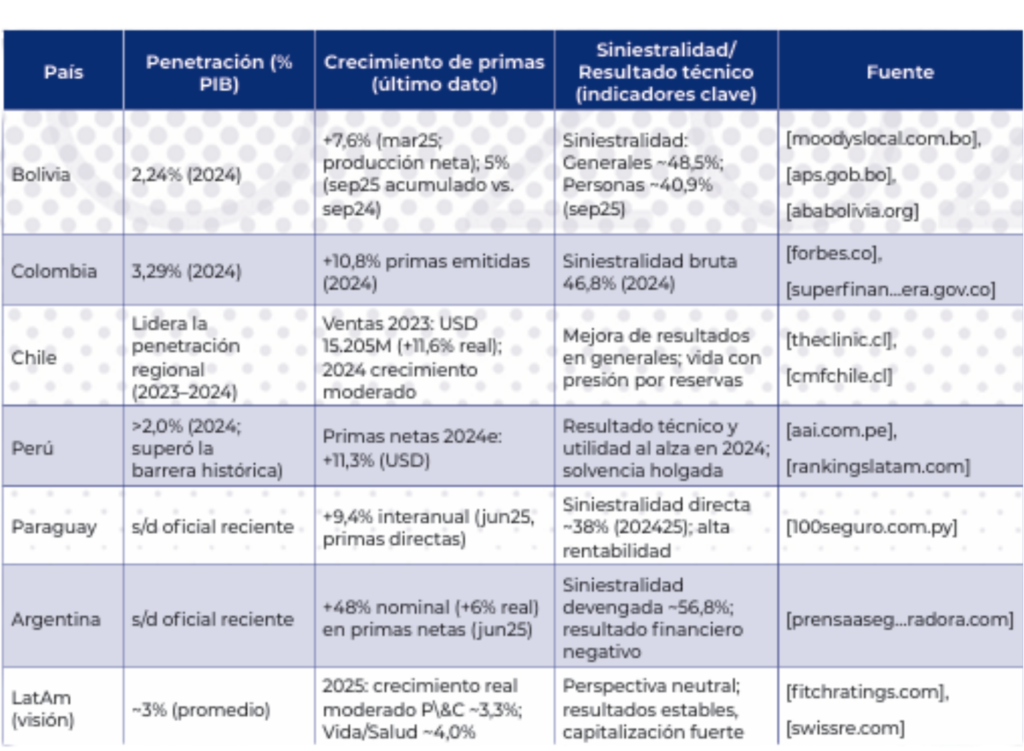

Bolivia en el espejo regional: KPI comparados (2024–2025)

Los datos se expresan en la última referencia disponible pública (reguladores, gremios y análisis sectoriales). Penetración = primas/PIB (cuando el dato oficial está publicado).

Complemento regional: McKinsey sitúa a LatAm como la región de mayor crecimiento y rentabilidad en seguros (CAGR 2019–2024 ≈ 11%), aunque con baja penetración relativa; crecimiento desplazándose de No Vida a mayor dinamismo en Vida desde 2024. [mckinsey.com]

Reflexiones finales

● Gestión de costos de reaseguro/remesas. Negociar canales alternativos y ventanas de pago (p.ej., acuerdos con bancos y remesadoras en condiciones corporativas), aprovechar la flexibilización de internación de divisas (DS 5404) cuando aplique, y revisar cláusulas de costsharing en contratos automáticos, de acuerdo con publicación de la Red UNO de Bolivia.

● Reprecificación y prevención. Mantener disciplina de tarifa en autos y riesgos varios; potenciar programas de prevención (frecuencia/severidad), especialmente en líneas con mayor exposición médica, según información de la Agencia Boliviana de Aseguradores (ABA).

● Cartera de inversión y solvencia. Dado el entorno financiero, es preciso seguir priorizando depósitos a plazo y bonos soberanos/BCB (con adecuada duración), sosteniendo coberturas técnicas y liquidez, aconseja la Autoridad de Fiscalización y Control de Pensiones y Seguros(APS).

● Diversificación y distribución. Alinear el mix comercial con la tendencia regional: impulsar vida ahorro/colectivo, bancaseguros y alianzas de afinidad (retail/telecom), y reforzar el canal corredor con herramientas digitales y analítica, de acuerdo con la publicación digital www.mcKinsey.com

Autor: Antonio Arauco