Por: Jorge Suxo

El hecho generador del IGF se perfecciona cuando la fortuna acumulada hasta el 31 de diciembre de cada año es mayor a BOB 30.000.000.00 o su equivalente a dólares americanos. Las personas naturales, que cuenten con NIT, deben registrarse hasta el 31 de marzo como contribuyentes del IGF, complementando la información adicional requerida que corresponda, siguiendo el procedimiento instituido. Las personas naturales que no cuenten con NIT, deben llenar un formulario (330) ingresando a la opción «Registro Impuesto a las Grandes Fortunas» de la página web del Servicio de Impuestos Nacionales, consignando sus datos personales, su número de documento de identificación, teléfono, correo electrónico y la información del cónyuge, padres e hijos, según corresponda.

La base imponible está constituida por el valor total de la fortuna que sean de propiedad o estén en posesión del contribuyente a la fecha del perfeccionamiento del hecho generador, en bienes de comunidad o gananciales se suma a la fortuna el importe del 50% del valor de la fortuna acumulada durante el matrimonio. En mancomunidad o copropiedad computará como fortuna, el valor que corresponda al porcentaje de su propiedad.

A la base imponible se deducirán: los saldos de capital pendientes de pago pro préstamos obtenidos de entidades financieras reguladas por la ASFI y los saldos de capital pendientes de pago por préstamos obtenidos de entidades financieras reguladas y controladas por instituciones gubernamentales equivalentes a la ASFI, en el exterior.

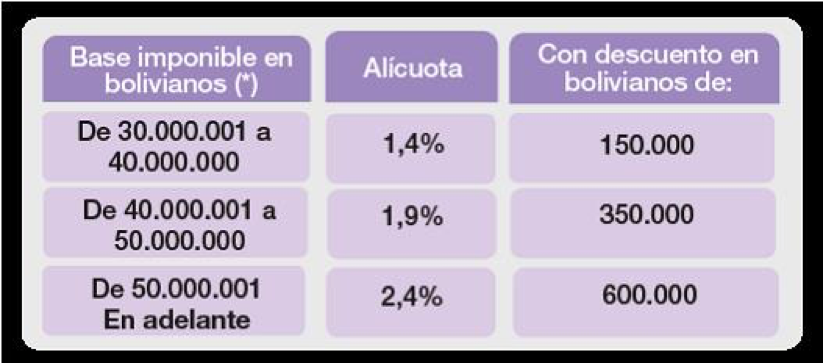

A la base imponible del IGF se aplicará progresivamente la siguiente escala de alícuotas:

Al impuesto determinado, se descontará el importe reflejado en la tercera columna.

Se considerará como pago a cuenta:

- El impuesto sobre utilidades de las empresas (IUE) efectivamente pagado en la gestión que se liquida, (correspondiente a la gestión inmediata anterior).

- Impuestos municipales y departamentales efectivamente pagados de la gestión inmediata anterior o en el año por el que se paga el IGF.

- El IUE considerado como pago a cuenta del IT no podrá ser considerado para el IGF y los pagos a cuenta no incluirán mantenimiento de valor, ni intereses ni multas.

SI NO SE PAGA EL IGF, LA MULTA CORRESPONDERÁ AL 200% DEL TRIBUTO OMITIDO

Según información al 1 de abril, el Servicio de Impuestos Nacionales (SIN) recaudó BOB 159,3 millones por el pago del Impuesto a las Grandes Fortunas. En total, 182 personas se registraron ante el SIN para cumplir con el gravamen, lo que superó las proyecciones iniciales.

«Superamos nuestras expectativas con el Impuesto a las Grandes Fortunas. Al 31 de marzo de 2021 recaudamos Bs 159,3 millones y se registraron 182 millonarios residentes en #Bolivia, cuyo patrimonio supera los BOB 30 millones que corresponde al 0,001% de la población», informó el presidente Luis Arce a través de su cuenta en la red social Twitter.

Según el Mandatario, «con esta medida, los más ricos contribuyen al mejoramiento de la calidad de vida de los más necesitados. Reactivamos nuestra política de redistribución de los ingresos.

La Ley 1357 de pago del Impuesto a las Grandes Fortunas considera como fortuna la propiedad de bienes inmuebles, bienes muebles, bienes suntuarios, activos financieros, derechos, dinero y todo otro bien material o inmaterial con valor económico, de los cuales sea titular o esté en posesión de ellos.

Los ciudadanos con un patrimonio superior a los BOB 30 millones son quienes deben cancelar el gravamen.

En conferencia de prensa, el presidente ejecutivo del SIN, Lic. Mario Cazón, explicó que aún resta recaudar BOB 25,5 millones de 72 contribuyentes.

«En este momento, tenemos todavía pendiente en pago 72 personas o ciudadanos que representan BOB 25.510.748 en total la recaudación que es variable», manifestó el Lic. Mario Cazón.

Por el impuesto el total recaudado es de BOB 159.367.756 que según el Presidente del Ejecutivo del SIN se prevé llegar hasta BOB 184.878.504.

Hasta el 30 de abril tienen las personas nacionales o extranjeras que no residen en Bolivia, pero que si poseen un patrimonio superior a los BOB 30 millones para cancelar el Impuesto a las Grandes Fortunas (IGF).

Más de la mitad de la recaudación de 159,3 millones de bolivianos del Impuesto a las Grandes Fortunas (IGF) fue obtenida por el Servicio de Impuestos Nacionales (SIN) en La Paz. 182 personas en total se registraron para el pago.

El presidente del Servicio de Impuestos, Lic. Mario Cazón, junto al viceministro de Política Tributaria, Johnny Morales, destacaron que el monto obtenido supera la expectativa que tenía el Gobierno que proyectó el registro en el IGF de alrededor de 152 personas naturales y una recaudación de 100 millones de bolivianos. Es decir se superó la meta en 59,4%. «Tenemos buenas noticias, hasta la medianoche de este 31 de marzo el número de registrados para pagar el Impuesto a las Grandes Fortunas llegó a 182 personas y el total pagado es de 159.367.756 bolivianos», resaltó el titular del SIN.

El monto recaudado corresponde a las personas naturales residentes en el país, con una fortuna neta acumulada situada o colocada en el territorio nacional y/o en el exterior mayor de 30 millones de bolivianos, quienes tenían plazo hasta el miércoles para registrarse y pagar el IGF.

«En este momento -añadió el Lic. Cazón- tenemos todavía pendiente de pago a 72 personas, que representan un monto de 25,5 millones de bolivianos, que se harán efectivos en las siguientes horas o días, y estaremos con una recaudación de 184.878.504», anticipó el Presidente del SIN.

El viceministro recalcó que el Estado Plurinacional destinará el monto de la recaudación del IGF en necesidades que benefician a todos los bolivianos, como las obras en salud, educación, infraestructura productiva y otros proyectos, incluidos en la inversión pública.

Según los datos del SIN, en La Paz se recaudaron 82,7 millones de bolivianos, que representa el 51,9% del monto cancelado por el IGF.

Después se ubica Santa Cruz con un aporte de 61,5 millones bolivianos, que significan una participación de 38,6%.

Con una menor contribución están Cochabamba, 8,1 millones de bolivianos, que representa 5,1% de la recaudación; Beni, 4,6 millones de bolivianos, igual a 2,9%; Potosí, 1,3 millones, igual a 0,9%, y Chuquisaca, 875.411 bolivianos, igual a 0,5%.

El Servicio de Impuestos Nacionales no reportó millonarios inscritos en Oruro, Pando y Tarija.

Al respecto, el Lic. Mario Cazón explicó que el registro era voluntario pero con el trabajo de inteligencia tributaria que realizará el SIN se espera conocer a otros contribuyentes millonarios. «El trabajo de inteligencia que haga el SIN va a dar resultados en los siguientes meses o años, se va fiscalizar y aplicar las sanciones del Código Tributario y la Ley del IGF», puntualizó el presidente del SIN.

Johnny Morales indicó que el trabajo que se tiene por delante es controlar, verificar y fiscalizar a contribuyentes que ahora no declararon el IGF. «Se va a cruzar información y verificar que quienes no han declarado sean sancionados con la multa de 200%», advirtió la autoridad.

El Lic. Mario Cazón manifestó que el SIN ya tiene la investigación correspondiente para identificar qué personas naturales, que poseen un patrimonio superior a 30 millones de bolivianos, todavía no se registraron, ni pagaron el IGF.

La multa por incumplir el pago del IGF es equivalente al 200% del tributo omitido. Asimismo, en la etapa de ejecución tributaria perderán el carácter reservado de la información, «pudiendo la Administración Tributaria requerir el pago de la deuda tributaria mediante publicación efectuada por cualquier medio de comunicación».

Para registrarse en el IGF el contribuyente debe ingresar en la página www.impuestos.gob.bo<http://www.impuestos.gob.bo>, «Oficina Virtual», opción «Sistema Integrado de la Administración Tributaria» (SIAT) y después a «Registro Impuesto a las Grandes Fortunas».

El SIN puso en vigencia el Formulario 330 de Inscripción o Registro en el IGF y el Formulario 022 Impuesto a las Grandes Fortunas-Personas Naturales Residentes y su Boleta de Pago 1022.

Además del Formulario 023 IGF-Personas Naturales No Residentes y su Boleta de Pago 1023 y los Anexos Complementarios de la Declaración Jurada del respectivo impuesto.